I dette innlegget har jeg svart på noen av de spørsmålene som ofte går igjen fra studenter som har BED5 – Økonomisystemer og -styring. Jeg håper dette kan være til nytte for BED5-studenter som nå sitter midt i eksamenslesingen.

Spørsmål om avviksanalyse

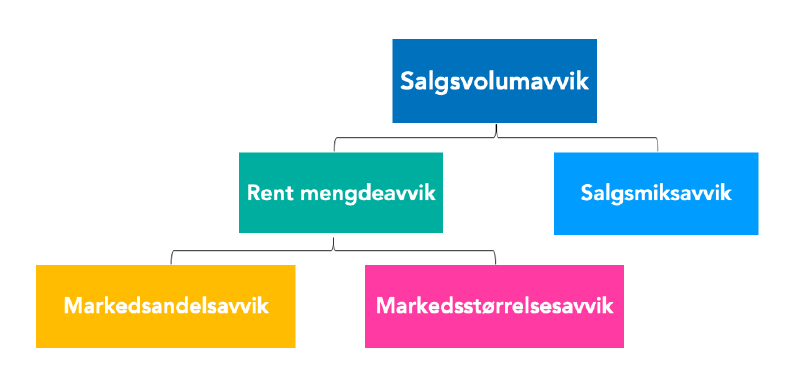

Hvordan bør man løse avviksanalyseoppgaver, og når skal man dekomponere i rent mengdeavvik, salgsmiksavvik, markedsandelsavvik og markedsstørrelsesavvik?

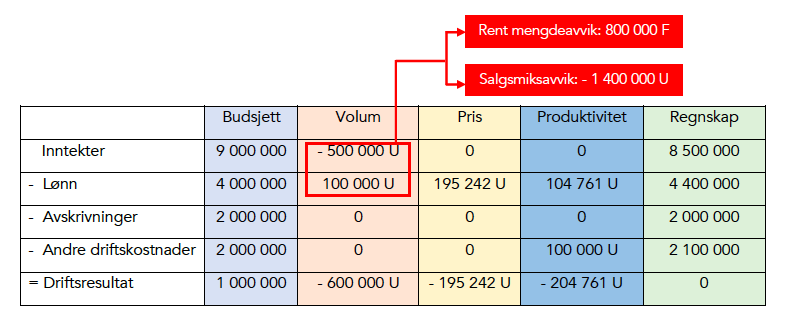

Det er ikke et fasitsvar på hvordan avviksanalyseoppgaver skal løses, siden dette avhenger veldig av hvordan oppgaven formuleres. Jeg skal likevel forsøke å gi noen retningslinjer å jobbe etter.Hvis spørsmålet er «analyser utviklingen i bruttofortjenesten» (se for eksempel løsningsforslaget til innlevering 3, oppgave 1a), så må man først finner samlet pris- og volumavvik til bruttofortjenesten. Merk at det er ikke er produktivitetsavvik i bruttofortjeneste siden det verken er produktivitetsavvik i inntekter eller varekostnader. Det samlede volumavviket for bruttofortjenesten (salgsvolumavvik for bruttofortjenesten), altså volumavvik i inntekter minus volumavvik i varekostnader, kan dekomponeres videre i rent mengdeavvik og salgsmiksavvik. Det rene mengdeavviket kan dekomponeres ytterligere i markedsstørrelsesavvik og markedsandelsavvik.Hvis spørsmålet er «analyser utviklingen i lønnsomheten/ resultatet» (se for eksempel løsningsforslaget til gruppeøvelse, oppgave 1a og 3a), så vil jeg anbefale at man først tar hver post som inngår i resultatet (altså linje for linje) og dekomponerer i pris, volum og produktivitet. For inntekter og varekostnader vil det kun være pris- og volumavvik, ettersom det ikke er produktivitetsavvik for disse postene. Inntekter og varekostnader er utelukkende funksjoner av pris og volum, i motsetning til for eksempel lønnskostnader som også har et produktivitetselement ved seg (eg. hvor mye output får man ut av hver ansatt?). Når dette er gjort er det enkelt å finne salgsvolumavviket, som er volumavviket i inntekter minus volumavviket i variable kostnader. Dette kan man dekomponere videre i rent mengdeavvik og salgsmiksavvik. Som nevnt over kan det rene mengdeavviket dekomponeres ytterligere i markedsstørrelsesavvik og markedsandelsavvik. Merk at hvor langt ned du kommer i dekomponeringen av salgsvolumavviket avhenger av hvilke opplysninger man har oppgitt i oppgaveteksten. For å finne markedsstørrelsesavvik og markedsandelsavvik trenger man informasjon om enten markedsstørrelse eller markedsandel, og det er ikke alltid dette er oppgitt. Hvis man ikke har denne informasjonen, så kommer man ikke lenger enn til rent mengdeavvik og salgsmiksavvik.

Det er altså salgsvolumavviket som skal dekomponeres i rent mengdeavvik, salgsmiksavvik, markedsandelsavvik og markedsstørrelsesavvik. Hvis vi analyserer bruttofortjenesten finner vi salgsvolumavviket ved å ta volumavviket i inntekter minus volumavviket i varekostnader. Hvis vi analyserer inntekter og variable kostnader finner vi salgsvolumavviket ved å ta volumavviket i inntekter minus volumavviket i variable kostnader.

Dersom spørsmålet er «analyser utviklingen i lønnskostnadene, husleie og andre driftskostnader» (eller andre kostnadsposter) så skal man kun dekomponere i pris, volum og produktivitet. Husk at faste kostnader (herunder beslutningsbetingede kostnader) aldri har volumavvik.

For en nærmere gjennomgang av avviksanalyseoppgaver vil jeg anbefale å se over de to siste løsningsforslagene jeg har laget (løsningsforslag til innlevering 3 og løsningsforslag til gruppeøvelse 3), som dere finner på denne siden. Her har jeg forsøkt å forklare fremgangsmåten så grundig som mulig, så vel som logikken bak.

Avslutningsvis vil jeg minne om at jeg har laget en guide som viser hvordan man kan løse avviksanalyseoppgaver på en systematisk måte. Her finner man også en oppsummering av de nødvendige formlene. Guiden kan lastes ned her.

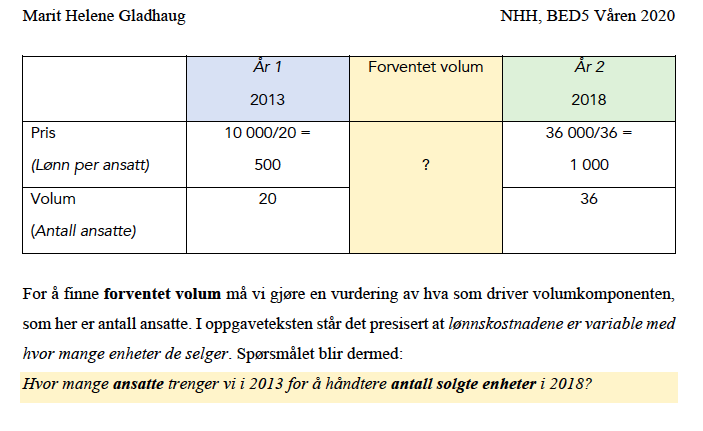

Hvordan skal man tenke for å finne forventet ressursbehov (forventet volum)?

Forventet ressursbehov er det ressursbehovet som er forventet når vi legger til grunn år 1-produktivitet og år 2-volum (eller budsjettert produktivitet og virkelig volum). Forventet ressursbehov er relevant når man analyserer kostnader som varierer med en eller annen faktor. Det er ingen fasitsvar for hvordan finne forventet ressursbehov. Dette vil nemlig variere fra oppgave til oppgave etter hva som driver behovet av innsatsfaktoren. Jeg skal likevel forsøke å gi en fremgangsmåte som man kan jobbe etter.

Først tar man utgangspunkt i år 1-mengden (budsjettert mengde) av innsatsfaktoren. Deretter må man gjøre en vurdering av hva som driver behovet av innsatsfaktoren. Eksempelvis i en analyse av lønnskostnader, der innsatsfaktoren er antall ansatte, så må man tenke «hva er det som vil gjøre at behovet for antall ansatte øker?» Et rimelig svar vil være at antall enheter solgt er dimensjonerende for antall ansatte. Det vil si, når antall solgte enheter øker, så vil også behovet for antall ansatte øke. Noen ganger står det i oppgaveteksten hva som er den dimensjonerende faktoren for innsatsfaktoren. Hvis det derimot ikke står eksplisitt i oppgaveteksten, så man man ta egne forutsetninger. Da må man tenke hva som virker logisk, gitt den informasjonen man har oppgitt.

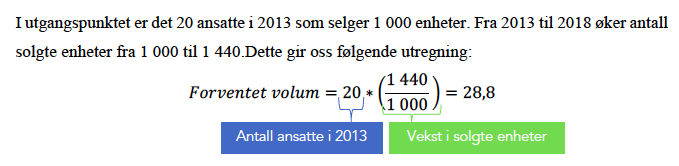

Deretter må man tenke, «gitt at vi i år 1 har x antall ansatte som selger x antall enheter, hvor mange ansatte er det behov for dersom de selger like mange enheter som i år 2?». Hvis vi i år 1 har 20 ansatte som selger 1 000 enheter, og volumet i år 2 er på 1 500 enheter, så blir forventet antall ansatte (forventet ressursbehov) lik 20 ansatte * (1 500 enheter/1 000 enheter) = 30 ansatte. Vi tar altså utgangspunkt i behovet av innsatsfaktoren i år 1, men justerer opp for den økningen som skjer i driveren for innsatsfaktoren mellom år 1 og år 2.

Når man analyserer faste kostnader, så er det enkelt å finne forventet ressursbehov. Siden faste kostnader ikke endres ved volum, så vil forventet ressursbehov bare være det samme som år 1-mengden av innsatsfaktoren. Her trenger man altså ikke å gjøre noen justeringer, slik man må for variable kostnader.

Hvorfor er det ikke produktivitetsavvik i varekostnader?

Dette skyldes at varekostnaden ikke er en innsatsfaktor som produserer output, slik som eksempelvis ansatte. Varekostnaden varierer kun med antall solgte enheter som selges, og derfor er det ikke et produktivitetselement tilknyttet denne. Det samme gjelder for inntekter. Her er det kun pris og volum som er interessant å se på. Siden det ikke er produktivitetsavvik i varekostnader er det ikke nødvendig å finne forventet ressursbehov. Sistnevnte er nemlig kun relevant dersom det er et produktivitetsavvik.

Spørsmål om pensum

Er Backflush costing, Lean accounting og Throughput Costing pensum?

Backflush costing og Lean accounting er ikke lenger pensum, så man kan trygt hoppe over oppgaver som handler om disse temaene. Når det gjelder Througput Costing er dette relatert til gjennomstrømningsbidragsmetoden, som er pensum. Throughput costing vil si at man kun anser direkte kostnader som virkelige variable kostnader, mens alle øvrige kostnader anses som periodekostnader. Det er nettopp dette man gjør når man finner gjennomstrømningsbidraget.

Eksamen våren 2018, oppgave 3d

I beregningen av internprisen til Kran M, hvorfor bruker vi Kran L sitt dekningsbidrag?

Her diskuteres internpris basert på særkostnader og alternativkostnader. Hvis det kun er direkte material som er særkostnad, blir denne 200 000 kroner for Kran M. Merk at utregningene i sensorveiledningen er basert på én enhet av Kran M, og ikke hele internleveransen på 20 enheter.

Når det kommer til alternativkostnaden må vi vurdere hva som er det tapte bidraget ved å ikke kunne utnytte ressurser til alternative formål. Hvis det er ledig kapasitet vil ikke internleveransen fortrenge de to andre kranene. Imidlertid vet vi at det er full kapasitetsutnyttelse i avdeling 1. Kran M bruker 60 timer i avdeling 1. Det vil si at for hver enhet som produseres av Kran M til internleveransen, så fortrenges 60 timer som ellers kunne gått til å produsere Kran S eller Kran L. Det tapte bidraget blir da dekningsbidraget per knapp faktor (DB1) til den kranen som fortrenges. I deloppgave c fant vi at dekningsbidrag per knapp faktor (per time i avdeling 1) er henholdsvis 5 000 og 3 750 for Kran S og Kran L. Siden Kran L er mindre lønnsom enn Kran S (har lavere dekningbidrag per knapp faktor), så er det denne som bør fortrenges. Alternativkostnaden per enhet av Kran M i internleveransen blir dermed: 60 timer (antall timer som fortrenges i avdeling 1 ved å produsere Kran M) * 3 750 kr (verdien av å fortrenge Kran L i avdeling 1) = 225 000 kr.

Hvis vi summerer særkostnad og alternativkostnad får vi dermed en internpris på 200 000 kr + 225 000 kr = 425 000 kr.

Praktisk utførelse av eksamen i BED5 våren 2020

Blir BED5-eksamen gjennomført i Flowlock?

Nei, eksamen gjennomføres som en helt vanlig hjemmeeksamen, og ikke i Flowlock som kun brukes under en digital skoleeksamen. Med andre ord vil dere ha tilgang til alle filer som dere har liggende på pcen, så vel som alle filer på Canvas. Besvarelsen leveres som en pdf-fil på Wiseflow.

Bør man henvise til kilder dersom man tar utgangspunkt i forelesningsslides og/eller løsningsforslag i besvarelsen på eksamen?

Dersom man kopierer tekst direkte fra slides eller andre kilder ville jeg ha skrevet det inn med kildehenvisning. Det beste er imidlertid at man forsøker å skrive det man vil si med egne ord.

Hvordan bør man jobbe praktisk på eksamensdagen?

Her finnes det ikke noe fasitsvar, men det gjelder å gjøre det på en måte man er komfortabel med. Siden det er en del skriving på en BED5-eksamen tenker jeg det kan være lurt å jobbe i et Word-dokument (eller andre lignende tekstprogrammer). Da er det lettere å få til en ryddig struktur, og man kan enkelt rette opp i skrivefeil/regnefeil, eller legge til eller endre på setninger underveis. Dessuten går det mye raskere å skrive på pc. Man kan også lime inn skjermbilder av figurer og modeller fra for eksempel forelesningsslides, eller egne figurer man har laget.

Regneoppgavene lar seg også enkelt løse i et Word-dokument. Regneoppgavene i BED5 består hovedsakelig av multiplikasjon, divisjon og subtraksjon, noe man kan skrive inn ved hjelp av formelfunksjonen i Word. Denne finner man under «Sett inn» → «Formel». Hvis man ikke er kjent med dette fra før anbefaler jeg å løse noen regneoppgaver i Word ved hjelp av formelfunksjonen. Det er lekende lett bare man får øvd seg litt.

Videre kan man løse regneoppgaver på en systematisk og oversiktlig måte ved hjelp av tabeller. Her er det bare å teste ut mulighetene som finnes i Word. Jeg har laget alle løsningsforslagene mine i BED5 i Word, så dere kan også hente inspirasjon og tips til hvordan løse regneoppgaver i Word i disse.

Husk å konvertere Word-filen til en pdf-fil før man leverer besvarelsen på Wiseflow!

Uansett hvordan man velger å jobbe, om det er for hånd eller på pc, så husk at sensor alltid setter pris på en strukturert og ryddig besvarelse. Dette er noe som løfter helhetsinntrykket til besvarelsen. Husk derfor å ha dette i bakhodet når dere løser oppgavene på eksamensdagen.

Kan man bruke Excel på eksamen?

Man kan godt bruke Excel på eksamen, men husk at man må levere besvarelsen sin som en pdf-fil på Wiseflow. Hvis man skal bruke Excel må man altså ta skjermbilder av regnearket som man deretter limer inn i besvarelsen. Det vil ikke være mulig å legge ved Excel-filen som vedlegg.

Ulempen med å lime inn skjermbilder fra Excel i besvarelsen er imidlertid at sensor ikke ser hvordan de ulike tallene i Excel-arket er regnet ut. På eksamen anbefaler jeg alltid studentene mine å vise så mange utregninger som mulig. Dette er generelt foretrukket av sensor. Å vise utregninger gjør det nemlig lettere for sensor å forstå hva kandidaten har tenkt. Hvis du har tenkt riktig kan du få god uttelling selv om ikke svarene er nøyaktig riktig regnet ut. Denne muligheten mister man imidlertid dersom man bare viser tallsvaret uten å vise utregningen bak tallet, slik man gjør ved Excel-skjermbilder.

Hvis man likevel ønsker å bruke Excel, vil jeg supplert skjermbildene med tekst der man skriver hvordan man har tenkt for å løse oppgaven (herunder hvilke forutsetninger man tar), samt hvilke formler man har brukt for å komme frem til tallene. På denne måten henger sensor lettere med. Dette kan være lurt eksempelvis når man jobber med avviksanalyse-oppgaver. Når vi er inne på avviksanalyseoppgaver så er det særdeles viktig at man viser utregningen til forventet ressursforbruk (forventet volum)!

Trenger man å svare like utfyllende og detaljert som det er gjort i løsningsforslagene til gruppeøvelsene?

Det er ikke forventet at dere skal svare like utfyllende og detaljert på eksamen som det er gjort i løsningsforslagene til gruppeøvelsene. Disse er utarbeidet med den hensikt å fremstille pensum så pedagogisk og detaljert som mulig for å gi studentene størst læringsutbytte. Mellomregninger kan man derfor trygt hoppe over. På eksamen vil jeg imidlertid anbefale å vise så mange utregninger som mulig, som allerede nevnt over.

For flere tips og triks til eksamen, les dette innlegget som jeg skrev i fjor.

Jeg har prøvd å dekke alle de vanligste spørsmålene som dukker opp i eksamensforberedelsen til BED5. Hvis du fremdeles sitter igjen med noen spørsmål kan du legge igjen en kommentar under, så skal jeg prøve å få tid til å svare. Jeg sitter imidlertid midt i masteroppgaveskrivingen, så det er ikke sikkert jeg rekker å svare utfyllende på alt.

Da gjenstår det bare å ønske dere lykke til på eksamen! Jeg håper det går bra med dere alle sammen. Ikke minst håper jeg dere har lært masse i BED5 dette semesteret. Jeg syns det har vært kjempekjekt å være studentassistent, selv om ikke avslutningen på semesteret ble som planlagt.