For noen uker siden hadde jeg min aller siste gruppetime i BED1 Grunnleggende bedriftsøkonomi på NHH. Det var med tungt hjerte, ettersom BED1 er et fag jeg syns er utrolig kjekt å undervise i. Nå nærmer det seg eksamen i faget, og jeg tenkte derfor å skrive et innlegg om hvordan forberede seg best mulig, samt motivere til hvorfor bedriftsøkonomi er et viktig fag.

Mitt første møte med bedriftsøkonomi var på videregående skole. Jeg gikk på økonomilinjen på Oslo Private Gymnasium (OPG), og der var selvsagt bedriftsøkonomi på studieplanen. Læreren min i bedriftsøkonomi, Tidemann, var en stor inspirasjon for meg. Mange tenker kanskje at bedriftsøkonomi er et tørt fag, men det var det slettes ikke med Tidemann. Han klarte å gjøre faget spennende, og la alltid vekt på «hvorfor». For eksempel holdt det ikke å bare vite at investeringen er lønnsom dersom netto nåverdi er positiv. Vi måtte vite hva det innebærer. Jo, dersom netto nåverdi er positiv, så betyr dette at nåverdien av de fremtidige innbetalingsoverskuddene er større enn investeringsutgiften.

I timene kan Tidemann stadig med slike forklaringer, som vi kalte for Tidemanns gullkorn. Jeg samlet alle gullkornene til Tidemann, og tok de frem igjen da jeg hadde BED1 mitt første år på NHH. Jeg tenkte derfor å dele de her også, i håp om at andre også kan ha nytte av dem.

Tidemanns gullkorn

1. Investeringen er lønnsom dersom nåverdien er positiv. En positiv nåverdi betyr nemlig at nåverdien av de fremtidige innbetalingsoverskuddene er større enn investeringsutgiften.

2. Internrenten er den høyeste renten som prosjektet tåler uten å bli ulønnsomt. Siden en ulønnsom investering vil si en nåverdi mindre enn 0, kan internrenten defineres som den renten som gir en nåverdi lik null. Når vi skal vurdere om en investering er lønnsom etter internrentemetoden, sammenligner vi internrenten med kalkulasjonsrenten. Kalkulasjonsrenten er det rentekravet bedriften stiller til investeringene sine, mens internrenten er den renten investeringen faktisk gir. En investering er derfor lønnsom dersom internrenten er høyere enn kalkulasjonsrenten. Merk at kalkulasjonsrente, avkastningskrav og diskonteringsrente refererer til det samme.

3. Vinningsoptimal mengde ligger der DEK-kurven skjærer DEI-kurven. Frem til denne mengden har nemlig den gjennomsnittlige inntektsøkningen vært større enn den gjennomsnittlige kostnadsøkningen. Dette fører til at bedriften har akkumulert et størst mulig dekningsbidrag i dette punktet.

4. Dekningsbidraget, som er inntekter minus variable kostnader, er et bidrag til å dekke faste kostnader og gi fortjeneste.

5. Rentekostnader og avskrivninger skal ikke med i kategorien ”utbetalinger” i et investeringsbudsjett. Rentekostnader skal ikke med fordi vi har et eget rentekrav i investeringsanalysen. Avskrivninger skal ikke med de aldri medfører utbetalinger. Vi registrerer kun at anleggsmidlene synker i verdi.

6. Alle kostnadsbesparelser regnes som en innbetaling.

7. For en god og sunn finansiering må man alltid påse at det man har bundet opp langsiktig skal finansieres langsiktig. God og sunn finansiering har stor betydning for driften. Det er ikke gunstig å ha mye kortsiktig gjeld, fordi det forfaller til betaling i løpet av kort tid. Sunn finansiering er ensbetydende med god likviditet, altså evnen til å innfri løpende betalingsforpliktelser.

I timene jeg har holdt i BED1 på NHH har jeg forsøkt å videreføre arven til Tidemann. Jeg håper jeg har lyktes i å videreformidle til mine studenter at bedriftsøkonomi kan være skikkelig gøy!

Hvorfor er bedriftsøkonomi viktig?

Er det én ting man skal ha lært i BED1, så er det begrepet alternativkostnad. Det er vel knapt ett eneste fag på NHH som ikke nevner alternativkostnad. Jeg vil faktisk påstå at forståelsen av alternativkostnad er det som gjør økonomer til økonomer.

Alternativkostnaden er verdien av det beste alternativet som ble valgt bort når man har foretatt et valg mellom gjensidig utelukkende alternativer.

Enkelt forklart er alternativkostnaden den muligheten du taper ved å foreta et bestemt valg, gitt at du bare kan velge ett alternativ. Eksempelvis er alternativkostnaden av at jeg skriver dette blogginnlegget at jeg mister tid til å lese til eksamen. Det er fordi jeg ikke kan lese til eksamen, samtidig som at jeg skriver blogginnlegg. Jeg må velge én av dem. Å ha visshet rundt alternativkostnaden til et valg, gjør at du kan ta bedre valg i hverdagen. Jeg tenker over alternativkostnaden av valgene mine så å si hver eneste dag, og det er takket være det jeg lærte i BED1.

Forøvrig har Daniel og jeg skrevet et eget innlegg om alternativkostnad her, som jeg anbefaler å lese dersom du fremdeles er usikker på begrepet.

Videre legger BED1 fundamentet for de etterfølgende bedriftsøkonomiske fagene, særlig BED5 Økonomisystemer- og styring. For å ha en god forståelse av de videre BED-fagene, er derfor BED1 viktig. I BED5 er eksempelvis både ABC-kalkyler og avviksanalyser en sentral del av pensum, så det er en stor fordel å ha lært dette skikkelig i BED1.

Hvordan forberede seg til eksamen?

Jeg har fått flere spørsmål om hvordan man skal forberede seg til eksamen. Derfor tenkte jeg å legge frem en stegvis liste, basert på forberedelsene jeg gjorde i BED1 samt forberedelsene jeg generelt gjør til hver eksamen.

1. Se over innhold og læringsmål

Det første jeg gjør når jeg forbereder meg til en eksamen er å se på innholdet og læringsmålene i kurset. Dette hjelper meg til å se den røde tråden i kurset, altså hva formålet med kurset er, samt hva jeg må vektlegge i forberedelsene. Eksamen tester jo studentene nettopp i læringsmålene til kurset, så det å ha et bevisst forhold til hva læringsmålene er kan være en stor fordel. Innhold og læringsmål finner dere her. Jeg pleier å se over læringsmålene både før jeg starter forberedelsene, og etterpå for å sjekke at jeg har lært meg alt det jeg skal kunne.

2. Gå gjennom forelesningene

Når det gjelder selve forberedelsene, så er det lurt å starte med å gå gjennom forelesningene. Bruk forelesningsplanen som utgangspunkt. Der har man nemlig en oversikt over hva som er temaene i de ulike forelesningene. Så kan man jobbe seg gjennom forelesningsplanen, og hake av for hver forelesning man har gått gjennom. Formålet med dette steget er å få en oversikt over hele faget i et «fugleperspektiv». Det er også viktig å identifisere hvilke deler av pensum som man syns er mest krevende så tidlig som mulig. Dette bør man nemlig fokusere ekstra mye på i de videre forberedelsene.

Hvis man hopper rett på eksamensoppgavene, uten at man først har lært seg pensum skikkelig, så lærer man bare å løse eksamensoppgaver. Dette kan være greit i noen sammenhenger, men som oftest vil det komme en eller en annen tvist i oppgaven på eksamen, som ikke har vært i de tidligere eksamensoppgavene. Hvis man da bare kan tidligere eksamensoppgaver, så er man mindre rustet til å svare på slike tvister. Dessuten er jo hele poenget med å studere å faktisk lære seg faget, og ikke bare lære seg tidligere eksamensoppgaver.

Det skal sies at det er det en del emner i BED1 som man best lærer seg ved å gjøre oppgaver. Dette gjelder spesielt utarbeidelsen av standardkostregnskapet, og de ulike kalkylene. Her trengs det mye øving til!

Kort oppsummert; start med å se over forelesningene, noter ned viktige begreper man må kunne, som for eksempel alternativkostnad og de ulike kostnadstypene, og se over oppgavene som ble gjennomgått i forelesningen. Med dette unnagjort har man et godt fundament for videre forberedelser.

3. Se over gruppeøvingene

Videre vil jeg anbefale å se over de seks gruppeøvingene igjen. Repetisjon er gull for læringen! Dessuten er oppgavene som ble gjennomgått i gruppetimene plukket ut bevisst fordi de er spesielt relevante for kurset. Det er derfor viktig å ha full kontroll på disse.

Jeg har laget detaljerte løsningsforslag til alle gruppetimene der jeg har forsøkt å forklare oppgavene så grundig som mulig. Alle løsningsforslagene ligger tilgjengelig på denne siden. Merk at det ikke forventes på eksamen at dere skal svare på oppgavene like detaljert. Løsningsforslagene er utarbeidet for læringens skyld, og ikke for å vise hva som er forventet av dere på eksamen. Forøvrig ligger det tidligere eksamensbesvarelser på Canvas i mappen «Gode besvarelser», der man får et bedre bilde over hva som er forventet på eksamen.

4. Løs tidligere eksamenssett

Med de foregående stegene unnagjort er man klar for å begynne på eksamenssettene. Start med de nyeste eksamenssettene, og jobb deg bakover. Vær spesielt oppmerksom på at det er en del av de tidligere eksamensoppgavene som ikke lenger er relevante. Derfor har jeg laget en liste over ikke-relevante oppgaver, som dere finner her. Denne filen ligger også ute på Canvas i mappen «Tidligere eksamensoppgaver». Merk også at følgende temaer ikke lenger er pensum:

Det er også verdt å merke seg at eksamen tester studentene i forståelsen av faget. Med andre ord, det holder ikke at man bare kan regne. Man må også forstå hva man holder på med. Betrakt eksempelvis standardkostregnskapet. Det er vel og bra at man kan sette opp standardkostregnskapet, men man må også skjønne hva man skal bruke det til. Det samme gjelder avviksanalysen. Det er gjerne ikke avvikene i absolutte størrelser som er interessant, men hva vi kan bruke avviksanalysen til.

De nyeste eksamenssettene legger mer vekt på å teste studenten i forståelsen av faget, fremfor mekanisk regning. Jeg vil derfor anbefale at man jobber ekstra godt med disse eksamenssettene.

Selvsagt skal økonomer være dyktige med tall. Imidlertid er det ikke nok å bare kunne «følge oppskriften» og finne svaret. Om det var alt som betydde noe hadde vi faktisk ikke trengt økonomer! Det som er viktig er å forstå hva som ligger bak tallene og hvorfor vi regner og setter ting opp slik vi gjør.

5. Sjekk fremgangen din mot læringsmålene

Mot slutten av forberedelsene kan det være lurt å ta frem læringsmålene igjen, for å bekrefte at man har lært seg det man skal kunne. Ifølge NHH sin nettside skal en student etter fullført kurs ha følgende læringsutbytte:

- God kjennskap til kostnadsbegrepet (periodisering) og god forståelse for kostnaders variabilitet.

- God kjennskap til fordeling av kostnader fra kostnadsart til kostnadssted.

- Forstår de grunnleggende forutsetningene for og svakhetene ved tradisjonell kalkulasjon.

- Kan identifisere beslutningsrelevante kostnader og inntekter og kan dermed løse ulike beslutningsproblemer.

- Kan utarbeide kalkyler etter selvkost, bidrags- og ABC-metoden.

- Kan utarbeide driftsregnskap.

- Kan foreta avviksanalyse og foreslå iverksetting av tiltak.

- Kan utarbeide resultat-, likviditets-, og balansebudsjett.

- Kan utføre investeringsanalyser ved hjelp av nåverdimetoden.

- Kan foreta lønnsomhetsvurderinger på basis av internrentemetoden.

- Er i stand til å kommuniser de ovennevnte elementer knyttet til kunnskap og ferdigheter.

- Kan anvende denne innsikten på praktiske problemstillinger.

Hvis man kan krysse av på alle læringsmålene, så skal man være godt forberedt. Hvis det imidlertid er noen av punktene som man ikke føler at man behersker 100 %, så vet man hva man bør repetere en siste gang før eksamen.

Tips til eksamensdagen

På enhver eksamen er det svært viktig at man bruker tiden strategisk. Man har tross alt kun 4 timer til rådighet for å vise hva man kan! Det første jeg gjør når jeg får tildelt oppgavearket på eksamen er derfor å skumme over eksamenssettet for å se hvor mange oppgaver det, samt hvor mye hver oppgave teller. Hvis det er tre oppgaver, som alle teller 1/3 hver, så betyr det at man skal bruke ca. like mye tid på hver oppgave. Hvis det derimot er én oppgave som teller 70 %, og en oppgave som teller 30 %, så må man disponere mer tid til den første oppgaven. Poenget mitt er; disponer tiden i samsvar med vektingen til oppgavene!

Videre har jeg som prinsipp å bruke den siste halvtimen til å gå over besvarelsen min. Det er imidlertid ikke alltid jeg har tid til dette. Uansett, det kan være veldig lurt å sette av litt tid på slutten for å luke bort eventuelle slurvefeil.

Jeg pleier ofte å begynne med den oppgaven jeg føler jeg behersker best for å bygge opp selvtillit min på eksamen. Hvis du skulle stå fast på en deloppgave, hopp over denne deloppgaven og gjør de resterende oppgavene først. Så kan du heller komme tilbake til denne oppgaven senere, dersom du har tid. Det viktigste er at man får vist det man kan!

Til slutt, husk at sensor ikke er ute etter perfeksjon! Bare gjør så godt du klarer på den tiden du har til rådighet.

FAQ

Jeg har fått en del spørsmål som går igjen, så jeg tenkte å dele svarene her.

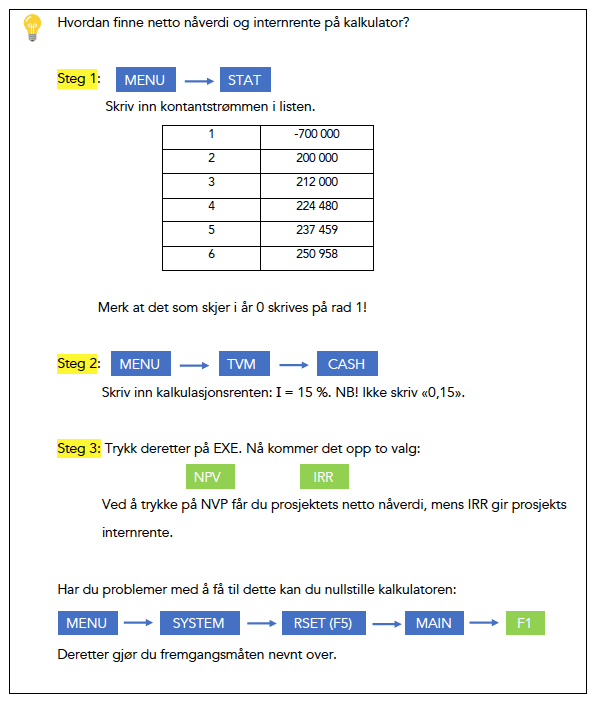

1. Hvordan finne netto nåverdi og internrente på kalkulator?

Å kunne finne netto nåverdi og internrente på kalkulator gjør livet veldig mye lettere. Jeg har laget en oppskrift på dette i løsningsforslaget mitt til gruppeøving 2, som vist under.

2. Hvorfor stiger grensekostnaden når man nærmer seg kapasitetsgrensen?

Det er vanlig at grensekostnaden øker når man nærmer seg kapasitetsgrensen. Eksempler på grunner til dette kan være følgende:

– lønnskostnader inkludert overtidsbetaling kan øke sterkt

– innleing av dyr ekstrahjelp

– bruk av ekstralokaler som kan være dyrt og ineffektivt

– innkjøp av råvarer av dårligere kvalitet

– sterk slitasje på maskiner

– sterk slitasje på de ansatte, mer sykdom og fravær

Generelt når produksjonen nærmer seg kapasitetsgrensen så må man strekke ressursene sine lengre og lengre. La oss si at jeg har en kapasitet til å svare på 20 orakelmailer per dag. Den første mailen er ganske kjapt og greit å svare på, men for hver ekstra mail blir jeg litt mer sliten, som gjøre at jeg bruker litt lenger tid på å svare på en god måte. Her representerer tidsbruk kostnaden, fordi jeg får lønn per times arbeid. Altså vil grensekostnaden, det vil si økningen i tidsbruk per mail, øke når jeg nærmer meg min kapasitetsgrense.

3. Beholdningsendringer i standardkostregnskapet

Jeg har forsøkt å forklare logikken bak beholdningsendringer i løsningsforslaget til standardkostregnskapet (gruppeøving 4). Det viktigste å forstå er følgende:

4. Må man kunne sette opp alle postene i standardkostregnskapet?

Det forventes at studentene skal kunne føre et komplett standardkostregnskap etter bidragsmetoden på eksamen. Dette betyr at man må kunne alle postene som inngår i regnskapet. Den enkleste måten å få oppsettet inn i hånden på er ved mye øving. Altså må det mange oppgaver til før man får dreisen på standardkostregnskapet.

5. Hvorfor skal ikke avskrivninger med i kontantstrømmen?

I kontantstrømmen tar vi kun med reelle pengestrømmer, det vil si faktiske innbetalinger (penger inn) og faktiske utbetalinger (penger ut). Avskrivninger er ikke en betalbar kostnad, og medfører dermed ingen utbetaling. Altså er det ikke slik at bedriften betaler ut kostnadene ved avskrivninger. Avskrivningene føres i regnskapet kun for å registrere at anleggsmidlene taper seg i verdi ved bruk. Poenget her er at ikke-betalbare kostnader som avskrivninger har ingenting i kontantstrømmen i gjøre, siden de ikke medfører noen utbetalinger.

6. Oppgave 2c, eksamen høsten 2018: Hvorfor er de faste kostnadene i kontantstrømmen på 200 millioner?

Vi får oppgitt i oppgaveteksten at de totale faste kostnadene, inkludert avskrivninger er på 230 millioner kroner. Men husk at avskrivninger ikke er en betalbar kostnad! Vi må derfor fjerne dem for å finne de betalbare faste kostnadene. Det er kun de betalbare kostnadene, de som medfører en faktisk utbetaling, som skal med i kontantstrømmen.

Avskrivningene finner vi ved å dele bokført verdi av anleggsmidlene på 210 millioner på den gjenværende avskrivningstiden, som er 7 år. Da får vi følgende:

Avskrivninger = 210 millioner/7 = 30 millioner

Betalbare årlige faste kostnader blir dermed 230 millioner – 30 millioner = 200 millioner.

7. Oppgave 2e, eksamen høsten 2018: Kan du vise hvordan vi kommer frem til kontantstrømmen?

Vi får oppgitt at ved å investere 500 millioner kroner i et digitalt lagersystem vil de variable kostnadene knyttet til å plukke varene på lageret reduseres fra 12 % til 6 %. Dette betyr at de totale variable kostnadene reduseres med 6 %.

Den nye variable enhetskostnaden per varekurv blir dermed: 850 kr * (1 – 0,06) = 799 kr (avrundes til 800 kr). Opprinnelige var de variable enhetskostnadene på 850 kroner, så dette er en kostnadsbesparelse på 50 kroner per varekurv. Kontantstrømmen vil derfor bestå av denne kostnads-besparelsen per kurv ganget med antall varekurver som selges hvert år. Da får vi følgende:

År 1: 50 * 1 200 000 = 60 000 000

År 2: 50 * 1 800 000 = 90 000 000

År 3: 50 * 2 500 000 = 125 000 000

År 4: 50 * 3 000 000 = 150 000 000

År 5: 50 * 2 800 000 = 140 000 000

År 6: 50 * 2 200 000 = 110 000 000

År 7: 50 * 1 800 000 = 90 000 000

Denne investeringen krever en utbetaling i år 0 på 500 millioner kroner.

Innbetalingene fra denne investeringen er nettopp kostnadsbesparelsene i de variable kostnadene, så det er derfor vi bare ser på den når vi setter opp kontantstrømmen. Husk at enhver besparelse regnes som en innbetaling. Den eneste utbetalingen som er relevant å ta med her er utbetalingen tilknyttet investeringen på 500 millioner kroner. Merk at vi er kun interessert i endringene i innbetalinger og utbetalinger som oppstår fra selve investeringen. Alle andre tall som ikke endrer seg er ikke relevante i kontantstrøm-oppstillingen.

Derfor består kontantstrømmen fra denne investeringen kun av utbetalingen på 500 millioner, og alle kostnads-besparelsene.

Avslutning

Til slutt gjenstår det bare å si lykke til alle som skal ta eksamen i BED1! Jeg håper at dette innlegget kan komme til nytte. Jeg vil også bemerke at du ikke må gjøre alt jeg sier for å gjøre det bra på eksamen. Det viktigste er å bruke tid på pensum og bli godt kjent med det, uansett hvilke tilnærming man velger. For mange føles gjerne BED1 som et veldig krevende fag, med stort pensum og mange nye konsepter. Det er gjerne spesielt slik for de som ikke har vært borti økonomifag (eksempelvis på videregående) tidligere. Men husk at det er nettopp hele poenget med BED1: Det er et introduksjonskurs og forventningene er tilpasset deretter.

Tusen takk for informativt innlegg med gode tips! Jeg har satt stor pris på gruppetimene og løsningsforslagene dine gjennom semesteret, og er ikke sikker på om jeg hadde mestret faget uten den hjelpen. Håper du kommer til å være studentassistent i flere fag jeg skal ha fremover! 🙂

LikerLiker

Tusen takk! Det var utrolig hyggelig å høre ❤️☺️ Neste semester skal jeg være studentassistent i BED3 og BED5, og etter det er jeg ferdig med mastergraden. Så får vi se hva fremtiden bringer ☺️

LikerLiker